让不懂建站的用户快速建站,让会建站的提高建站效率!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:福能期货

观点

01

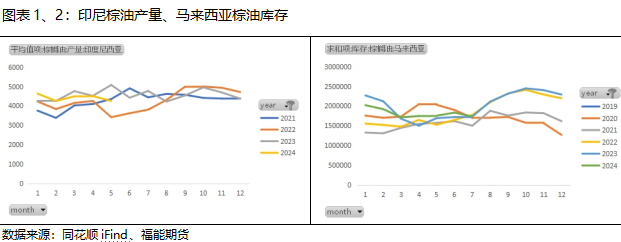

印尼因之前厄尔尼诺气候影响,产量增速有放缓预期,且8月22日宣布,将在2025年起推行B40计划,利好棕油需求,或进一步提高棕油价格重心,且10-11月产区将由增产季变换到减产季,棕榈油价格预计相对坚挺。

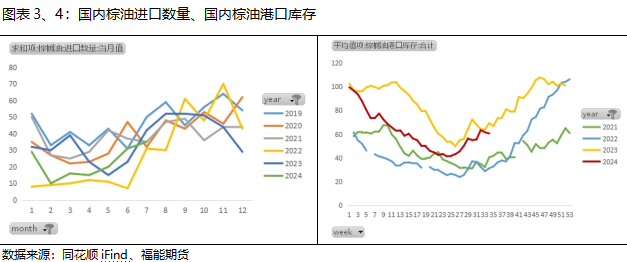

国内方面,棕油今年库存处于中等位置,且到港量也偏少,难以累库,支撑棕油价格在板块内偏强运行。棕油2501合约可轻仓入多,但豆棕油价差倒挂,棕油下游消费低迷,将限制棕油涨幅。(仅供参考)

驱动分析

02

1.市场对印尼产量增速有下调预期:全球最大棕榈油生产国印尼虽处于增产期,但市场对印尼产量增速有下调预期,主要因为受到树龄老化及去年厄尔尼诺气候的影响;马来西亚方面,据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年8月1-20日马来西亚棕榈油单产减少2.90%,出油率增加0.32%,产量减少1.21%。

2.2025年起印尼推行B40计划,生柴需求提升:印尼能源和矿产资源部8月22日宣布,自2025年1月1日起,将强制实施含有40%生物柴油的生物燃料油(BBM)标准,即B40。B40的推行将提高印尼国内棕榈油需求,进一步抬高棕油价格。

3.印尼允许企业以更高价格在印尼境内销售棕油,并降低销售数量要求:印尼将棕榈油每升的价格上限从14000印尼盾提高到15700印尼盾(约合1美元),并将DMO目标从每月30万公吨调整为25万公吨。新规则没有提及对出口配额的任何变更,目前出口配额设定为公司根据该计划向当地市场供应棕榈油量的四倍。政策调整后,在一定程度上利好马棕油出口,或抬升马棕油盘面。

4.国内棕油库存不高,且后续到港量不大:据Mysteel调研显示,截至2024年8月16日(第33周),全国重点地区棕榈油商业库存58.26万吨,环比上周减少1.78%;同比去年减幅-8.90%。今年棕油进口量都处于偏低位置,且根据Mysteel预计,8月到港预计28万吨左右,处于往年同期偏低位置。目前来看,因进口利润倒挂,9-10月买船也相对有限。进入11月份后,棕榈油产地进入传统减产季,或导致供应方面紧张,国内进口成本预计更高。

风险点

03

原油下跌、油料丰产压制油脂油料板块

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 福州市鼓楼区星禾文化传媒有限公司